")

Davčni primež za podjetnike po ukinitvi Janševe reforme

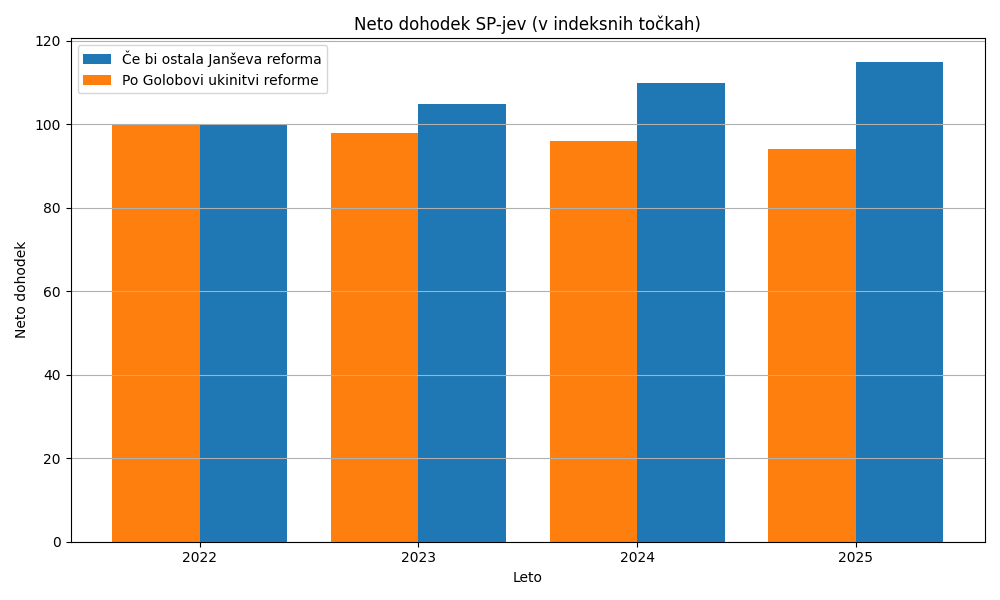

Slovenski samostojni podjetniki (s.p.) so v zadnjih štirih letih občutili znatno poslabšanje svojih neto dohodkov zaradi ukinitve davčne reforme prejšnje vlade. Reforma, ki jo je marca 2022 sprejela vlada Janeza Janše, je nameravala postopno zvišati splošno dohodninsko olajšavo ter znižati davčne stopnje, kar bi povečalo neto zaslužke zaposlenih in podjetnikov. Z novo vlado pa je bila ta ureditev odpravljena konec leta 2022, kar je neposredno znižalo neto plače in dobičke mnogih. Po ocenah bi na primer zavezanec s povprečno plačo zaradi razveljavitve Janševe reforme na letni ravni zaslužil okoli 685 evrov manj neto. Ta udarec v denarnice ne prizanaša niti samostojnim podjetnikom, ki so pogosto v še bolj neenakem položaju.

Nižja splošna olajšava in višje davčne stopnje

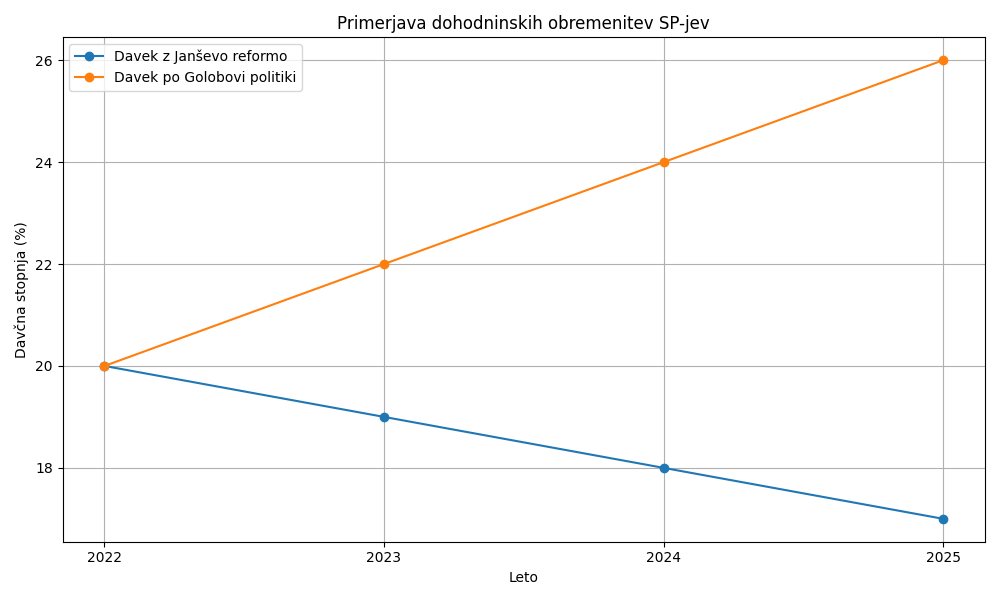

Janševa reforma je dvignila splošno olajšavo z dotedanjih 3.500 € na 4.500 € v letu 2022 ter predvidela nadaljnja zvišanja: na 5.500 € (2023), 6.500 € (2024) in 7.500 € v letu 2025. Višja splošna olajšava pomeni nižjo obdavčitev dohodka in s tem višji neto zaslužek za vse zavezance. Prejšnja vlada je poleg tega znižala najvišjo dohodninsko stopnjo z 50 % na 45 % ter določila, da se bodo dohodninske lestvice in olajšave usklajevale z inflacijo – s čimer bi se izognili t.i. “hladni progresiji”, ko zaradi inflacije ljudje padejo v višje davčne razrede brez realne rasti dohodka.

Nova koalicija pod vodstvom Roberta Goloba je to reformo takoj ustavila in z novelo Zakona o dohodnini že s 1. januarjem 2023 uvedla manj ugodne pogoje. Splošna olajšava je ostala pri 5.000 € in se po 2023 več ne zvišuje (precej nižje od 7.500 €, kolikor bi znašala po prejšnji zakonodaji). Najvišja dohodninska stopnja pa se je vrnila nazaj na 50 %. Ukinjeno je bilo tudi avtomatsko indeksiranje davčnih razredov in olajšav z inflacijo, kar pomeni, da vsako zvišanje plač zaradi inflacije podjetnikom prinese še višjo dohodninsko obremenitev.

Posledice za s.p.: Navadni samostojni podjetniki, ki svoje dohodke obdavčujejo po dohodninski lestvici, plačujejo zaradi teh sprememb občutno višje davke. Vsak nižji prag olajšave pomeni nekaj sto evrov več davka letno. Na primer, s.p. z letnim dohodkom okoli 30.000 € je po novi lestvici obdavčen na dodatnih 500 € dohodka, kar nanese približno 100 € več davka letno (odvisno od davčnega razreda). Višja 50-odstotna stopnja pa udari predvsem bolje stoječe podjetnike: s.p. z denimo 80.000 € letnega dobička zdaj plača približno 1.300 € več dohodnine na leto, kot bi je po ohranjenem Janševem zakonu. V primeru zelo uspešnega podjetnika s 100.000 € dobička razlika naraste na okoli 2.300 € dodatnega davka vsako leto – seštevek tako štirih let pokaže, da mu je država pobrala skoraj 10.000 € več, kot bi mu po prejšnji reformi. Tudi tisti z minimalnimi dohodki niso izvzeti: čeprav jim dodatna olajšava dohodnino pogosto zniža proti ničli, so ostali brez obljubljenih ugodnosti. Po prvotnem zakonu bi se prag za dodatno olajšavo dvignil tako, da minimalni prejemki skoraj ne bi bili obdavčeni, zdaj pa mnogi plačujejo vsaj nekaj dohodnine. Nova oblast je mejo za dodatno olajšavo sicer dvignila na 16.000 € bruto, a to je bilo predvsem gasilski ukrep zaradi dviga minimalne plače – bistveno razbremenitve malih podjetnikov pa ni prinesel.

Konkretni primeri izgub:

-

Samostojni podjetnik (normiranec) z 30.000 € prihodkov na leto: Če posluje v sistemu normiranih odhodkov, pri tej višini prihodkov plača približno 1.200 € davka (20 % od 20-% davčne osnove) – enako kot prej. Neposredne davčne spremembe ga do praga 50.000 € sicer ne prizadenejo, toda ostal je brez kakršne koli obljubljene dodatne razbremenitve iz naslova višjih olajšav. Njegov neto zaslužek torej ni višji, kot bi lahko bil, medtem ko stroški (prispevki, materialni stroški zaradi inflacije) naraščajo. Realno gledano ni občutil nobene ugodnosti, ki jo je napovedovala prejšnja reforma, izgubil pa je možnost, da bi mu država pustila več dohodka.

-

Navadni s.p. z minimalnim dohodkom (cca 15.000 € letno): Tak podjetnik po stari zakonodaji skoraj ne bi bil plačeval dohodnine – visoka splošna olajšava in dodatna olajšava bi pokrili večino njegovega dohodka. Po veljavni ureditvi pa mora plačati nekaj sto evrov dohodnine na leto. Za nekoga, ki zasluži komaj za preživetje, to ni zanemarljiv znesek. V štirih letih se nabere okrog 1.000 € “izgube” v primerjavi s scenarijem, kjer bi davčna reforma ostala v veljavi. Tistih 1.000 € je skoraj enakovrednih ene dodatne mesečne položnice ali obroka prispevkov na leto, kar lahko odloča o preživetju podjetja.

-

Visoko obdavčen s.p. (npr. 60.000 € dobička): Srednje večji podjetnik, ki ustvari približno 60 tisočakov letno, je z ukinitvijo reforme na udaru dvakrat. Prvič, zaradi nižjih olajšav ima višjo davčno osnovo (v njegovem primeru v 2025 kar 2.500 € višjo, kot bi bila sicer). Drugič, del dohodka se mu ponovno obdavči po 50-% stopnji namesto 45-%. Izračun pokaže, da tak s.p. plačuje približno 1.000 € več dohodnine na leto kot bi jo po Janševih pravilih. V štirih letih nanese to okoli 4.000 €. To je znesek, ki bi ga lahko vložil v razvoj dejavnosti ali prihranil za težje čase – namesto tega je šel v državni proračun.

Normiranci na udaru: višja obdavčitev in novi omejitveni pragovi

Posebno poglavje so t. i. normirani s.p., ki imajo pavšalno priznane stroške. Janševa vlada pri njih ni uvajala zaostritev – ohranjen je bil sistem 80 % normiranih odhodkov do 100.000 € prihodkov (ob pogoju zaposlenega) oziroma 50.000 € (če poslujejo brez zaposlenih). Z novelo dohodninskega zakona pa je Golobova koalicija normirancem občutno zvišala efektivno davčno breme. Od 1. januarja 2023 se namreč za prihodke nad 50.000 € priznani normirani stroški znižajo na 40 %, nad 100.000 € prihodkov pa na 0 %. To pomeni, da normiranci plačujejo davek kar od celotnega prihodka, če ta preseže 100 tisočakov, oziroma od 60 % prihodka za del med 50 in 100 tisočaki. Poleg tega mora normiranec za možnost poslovanja do 100.000 € imeti vsaj enega zaposlenega za polni delovni čas vsaj 9 mesecev v letu (prej je zadoščal krajši čas zaposlenosti). Za t.i. “popoldanske” normirance (ki so zaposleni drugje) so pogoji še ostrejši: nad 12.500 € prihodkov se jim priznajo le še 40 % stroškov, nad 50.000 € pa noben.

Učinek na normirance: Večina manjših normirancev (približno 80 % vseh) ustvari letno do 30.000 € prihodkov, zato na tej ravni še ne čutijo spremembe. Toda ambicioznejši podjetniki v tej kategoriji so kaznovani za rast. Normiran s.p. s 60.000 € prihodkov je prej plačal dohodnino od 20 % osnove (12.000 €), torej 2.400 €. Zdaj mora od prvih 50.000 € še vedno plačati 2.000 € davka, za preostalih 10.000 € prihodka pa so mu stroški priznani samo v višini 40 % – namesto 8.000 € odhodkov se prizna le 4.000 €, preostalih 6.000 € pa gre v davčno osnovo. Tako plača dodatnih 1.200 € davka. Skupaj nanese 3.200 €, kar je 800 € oziroma tretjino več davka kot pred spremembo. Pri 80.000 € prihodka razlika eksplodira – namesto 3.200 € dohodnine (po starem) zdaj plača približno 5.600 €, torej cca. 2.400 € več. Najbolj uspešni normiranci s 100.000 € letnega prometa pa bodo namesto 4.000 € po starem zdaj odšteli okoli 8.000 € davka na dohodke – davek se jim je podvojil.

Ni presenetljivo, da takšno zaostrovanje normiranega sistema sproža nezadovoljstvo. Čeprav uradna razlaga Ministrstva za finance govori o “pravičnejši davčni obremenitvi” in približevanju obdavčitve normirancev obdavčitvi rednih zaposlitev, so številni podjetniki zgroženi. Normiranci so bili prikazani skoraj kot utajevalci davkov, čeprav velika večina med njimi zasluži sorazmerno malo – več kot polovica normirancev ima pod 30.000 € letno. Kljub temu jih je vlada prisilila v izbiro: ostati majhen ali pa zaradi davčnih obremenitev preiti na d.o.o. ali celo zapreti dejavnost. Nekateri računovodski strokovnjaki že opažajo, da bodo spremembe pregnale podjetnike v tujino: po zadnjih dvigih davka se je povečalo zanimanje espejev za poslovanje v drugih državah, ta trend pa se bo z novimi omejitvami le še okrepil.

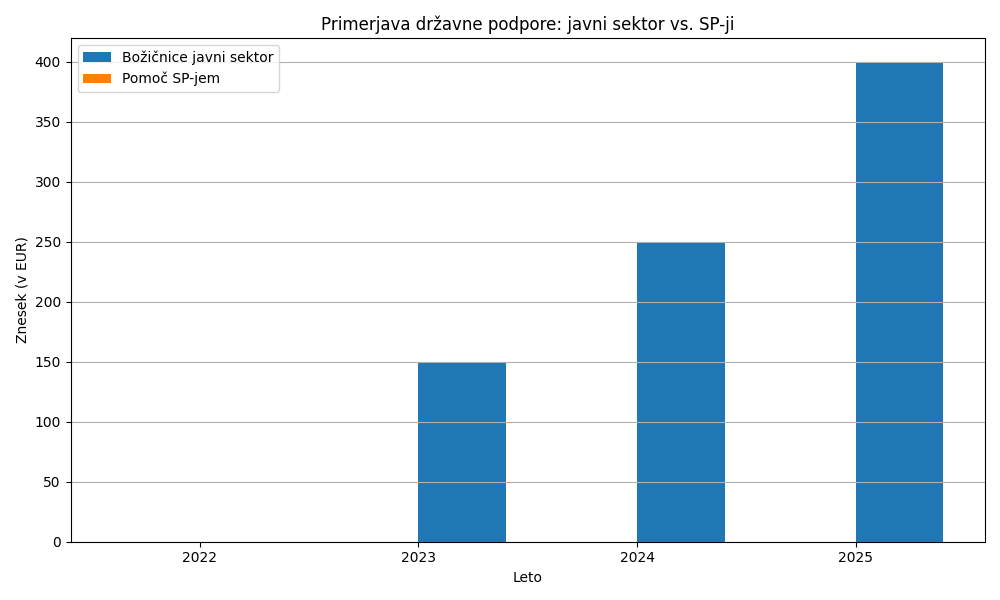

Javni sektor v bonitetah, financiranih iz žepov podjetnikov

Medtem ko s.p.-ji niso prejeli nobenih olajševalnih ukrepov ali finančnih pomoči v tem obdobju, se je javnemu sektorju godilo bistveno bolje. V letih 2022–2023 je vlada izpogajala obsežne dvige plač in izplačila dodatkov za javne uslužbence, katerih breme nosi državni proračun – ta pa se polni tudi z davki podjetnikov. Oktobra 2022 je bil sklenjen dogovor s sindikati javnega sektorja, vreden približno 611 milijonov evrov. S tem dogovorom je 180.000 zaposlenih v javnem sektorju pridobilo v povprečju 8,5 % višje plače (4,5-odstotni dvig plačnih razredov od 1. oktobra 2022 in dodatni dvig za en plačni razred – okoli 4 % – s 1. aprilom 2023).

Polega povišanja plač so javni uslužbenci prejeli še druge bonitete. Dnevno nadomestilo za prehrano (malica) se je zvišalo z 4,94 € na 6,15 € na dan, kar pomeni praktično neto dodatek k plači, saj je povračilo teh stroškov neobdavčeno. Tistim z nižjimi plačami je vlada decembra 2022 izplačala posebne dodatke – t.i. poračun regresa v višini od 100 € do 300 € neto, odvisno od plačnega razreda. V javnem sektorju so po dolgem času ponovno dovoljeni izplačila poslovne uspešnosti (božičnice oziroma 13. plače) – neobdavčeno do višine povprečne plače v Sloveniji. Mnoge državne institucije in podjetja v državni lasti so tako ob koncu leta izplačale visoke nagrade za “uspešnost”, ki so jih zaposleni prejeli v celoti, brez davkov. Vse to se financira iz javnih sredstev – torej posredno iz žepov davkoplačevalcev, med njimi tudi s.p.-jev.

V času, ko so podjetniki z višjimi davki polnili proračun, je država iz tega proračuna radodarno obdarovala svoje uslužbence. Tako so npr. učitelji, uradniki in drugi javni uslužbenci decembra prejemali božičnice, katerih skupna vrednost je dosegla več sto milijonov evrov, medtem ko samostojni podjetniki niso bili deležni nobenih izrednih izplačil od države. Prav nasprotno – mnogi so imeli občutek, da plačujejo višje davke zato, da lahko vlada kupuje socialni mir v javnem sektorju.

V tujini obratno: nižji davki in pomoč podjetnikom

Kontrast med obravnavo podjetnikov v Sloveniji in nekaterimi drugimi državami EU je očiten. Avstrija je v zadnjih letih uvedla davčno razbremenitev za zaposlene in podjetnike v sklopu ekološko-socialne davčne reforme. Znižala je dohodninske stopnje za srednje razrede dohodkov (drugi dohodninski razred so od leta 2022 znižali s 35 % na 30 %, tretjega pa z 42 % na 40 %). Hkrati je Avstrija uvedla indeksacijo davčnih razredov z inflacijo – meje razredov in olajšave se vsako leto samodejno povečajo skladno z rastjo cen. S tem avstrijska vlada preprečuje, da bi inflacija povečevala davčno breme; nasprotno, realno gledano ljudem pušča več razpoložljivega dohodka. Poleg tega so pri naših severnih sosedih dvignili davčno izvzetje najnižjih dohodkov – letni dohodek do približno 13.300 € je oproščen dohodnine, medtem ko v Sloveniji že nekdo na minimalni plači plačuje dohodnino, čeprav posredno prek dodatne olajšave nekaj vrne nazaj.

Tudi Madžarska je v tem obdobju sprejela ukrepe, naklonjene podjetnikom, zlasti malim. Vlada Viktorja Orbána je napovedala obsežen paket davčnih razbremenitev za mala podjetja v vrednosti 90 milijard forintov (približno 272 milijonov evrov). Ta paket vključuje zniževanje davčnih bremen za mikro in majhna podjetja ter širitev kroga upravičencev do ugodnejših davčnih režimov. Madžarska je že dalj časa znana po enotni nizki dohodninski stopnji (15 %) in posebnem sistemu pavšalne obdavčitve malih podjetnikov (t.i. KATA), ki je številnim samostojnim podjetnikom omogočal izjemno nizke prispevke in davke (že za približno 50 € mesečno so lahko poravnali vse davčne obveznosti). Res je vlada ta sistem v 2022 nekoliko zaostrila, a obenem je v letu 2025 zaradi gospodarske stagnacije uvedla nove spodbude: odložila je nekatere davčne podražitve (npr. trošarine na gorivo), dala davčne ugodnosti podjetjem za investicije v energetsko posodobitev ter z davčnimi počitnicami in olajšavami pomagala malim podjetnikom prebroditi krizo. Medtem ko se pri nas vlada financira na račun podjetništva, je madžarska oblast jasno sporočila, da so ji delovna mesta in mala podjetja prioriteta – zato breme raje prelaga na velike sisteme (npr. banke, ki jim je dvignila davek na dobiček, da je pokrila izpad prihodkov).

Podobne primere najdemo tudi drugod po EU: Nemčija in Avstrija sta v času draginje znižali nekatere prispevke in davke na energente za podjetja; Hrvaška je med koronsko krizo in po njej namenila neposredne finančne spodbude obrtnikom; Češka je uvedla pavšalne davčne pakete za samozaposlene z nizkimi prihodki, ki močno poenostavijo in pocenijo poslovanje. Slovenija pa žal izstopa – namesto da bi v obdobju okrevanja in visoke inflacije razbremenila zasebni sektor, je dodatno zategnila davčni primež.

Politično sporočilo: Čas je za pravico do podjetništva

Štiri leta po ukinitvi Janševe davčne reforme je mogoče potegniti jasen zaključek: samostojni podjetniki so bili med velikimi poraženci davčne politike aktualne oblasti. Niso dobili ničesar, nobenih izrednih pomoči ob epidemiji ali draginji (razen tistih, ki jih je še prejšnja vlada dala v času Covid-19), obenem pa so plačevali višje davke, iz katerih je država financirala božičnice in višje plače v javnem sektorju. Država torej ni zaveznik malega podjetnika, temveč se je v tem mandatu postavila kot njegov pogoltni družabnik, ki pobere levji delež dobička.

Ukinitev Janševe reforme je samostojnim podjetnikom neposredno znižala neto zaslužek in jim odvzela perspektivo bolj ugodne davčne prihodnosti. Pričakovani dvigi olajšav, ki bi marsikomu omogočili lažje dihanje, so splavali po vodi. Namesto 7.500 € olajšave ima s.p. še vedno le 5.000 € olajšave – 2.500 € dohodka več mu je obdavčenega, kar pomeni, da vsakemu podjetniku država letno pobere do nekaj sto evrov, ki bi mu sicer ostali. Pod črto so s.p.-ji v štirih letih izgubili več tisoč evrov. To so številke v evrih, ki povedo vse: medtem ko je javni uslužbenec v tem mandatu prejel npr. +8 % višjo plačo in dodatke, je podjetnik moral financirati +5 % višji davčni zalogaj od svoje plače in ni prejel nič.

Pred nami so volitve in s tem priložnost za spremembo smeri. Stranka SDS je v preteklosti pokazala, da razume pomen podjetništva za družbo. Z davčno reformo 2022 je želela nagraditi delo in tveganje, dvigniti vse plače ter pustiti podjetnikom več kapitala za vlaganje v rast. Nasprotno je trenutna oblast ta trud razvrednotila in sredstva preusmerila drugam. Zato se zastavlja ključno vprašanje: Ali si želimo države, ki kaznuje podjetnost, ali države, ki jo spodbuja?

S.p.-ji so hrbtenica slovenskega gospodarstva. So ključni inovatorji, ustvarjalci delovnih mest in pogosto tudi tisti, ki državo rešujejo v krizah (spomnimo se množice samostojnih podjetnikov, ki so med pandemijo ohranili delovanje, ter gasilcev prostovoljcev, podjetnikov, ki so pomagali v požarih, poplavah itd.). Zaslužijo si boljše pogoje, ne pa da financirajo ugodnosti za druge. V času, ko sosednje države zmanjšujejo davke in tekmujejo za investicije ter zadržanje talentov, bi Slovenija s takšno politiko lahko ostala brez najbolj prodornih ljudi – ti bodo svoje ideje uresničili kje drugje, kjer je podjetniško okolje prijaznejše.

SDS zato obljublja: ob ponovnem prevzemu odgovornosti bomo takoj razbremenili plače in dohodke – vrnili olajšavo vsaj na 7.500 € (oziroma jo še zvišali na 8.000 €), znižali dohodninske stopnje, predvsem pa zagotovili stabilno in predvidljivo davčno okolje. Normirancem ne bomo čez noč spreminjali pravil in jih demonizirali, ampak bomo v dialogu poiskali rešitve, da se preprečijo zlorabe, a ohrani ugodna pavšalna obdavčitev za male podjetnike. Javnemu sektorju bomo zagotovili vzdržen razvoj brez metanja bonbončkov na račun gospodarstva – nagrade in plače morajo rasti iz produktivitete in uspešnosti, ne iz zadolževanja in novih davkov.

Slovenski podjetnik si zasluži pohvalo in podporo, ne pa kazni. Štiri leta so bila dolga doba, v kateri se je nabralo veliko razočaranj. Čas je, da se pravica do podjetništva ponovno postavi v ospredje – da lahko tisti, ki ustvarjajo, od svojega dela tudi nekaj imajo. SDS ostaja zavezana temu cilju in verjame, da bomo s skupnimi močmi dosegli, da bo Slovenija prijazna do svojih podjetnikov, saj brez njih ni blaginje za nikogar.

MR

{kind=link}